La proportion de ménages endettés est inégale selon les âges. Elle augmente dans les pays d’Europe jusqu’à 40-50 ans environ, pour décroître ensuite. Cependant, les ménages européens ne s’endettent pas pour les mêmes raisons d’un pays à l’autre.

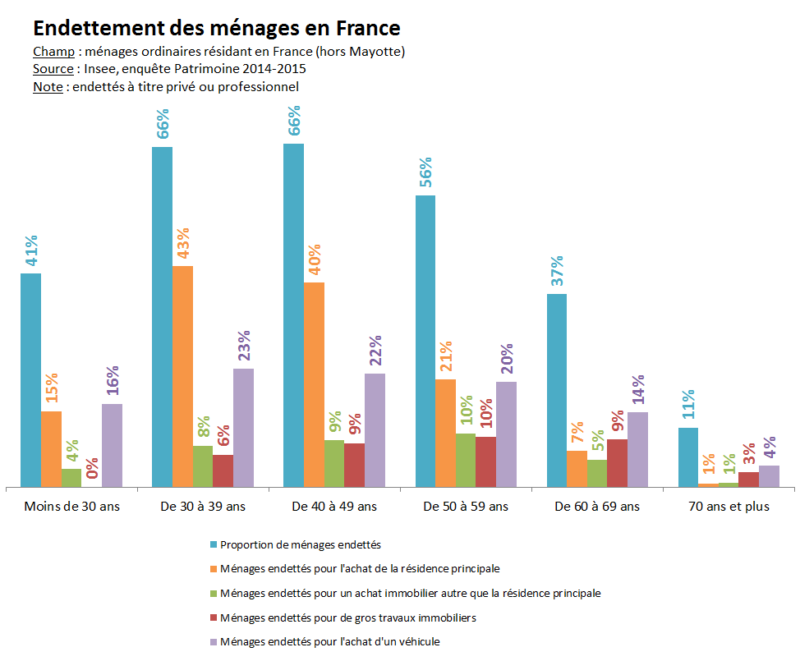

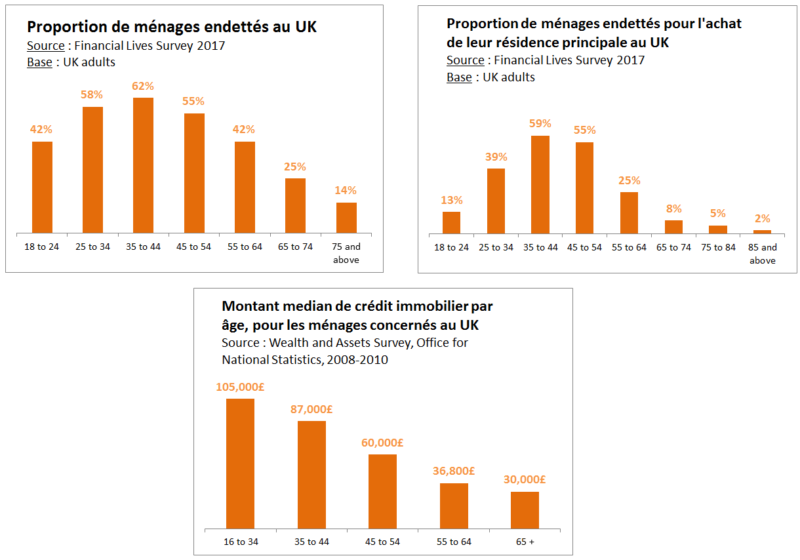

56% des ménages français sont toujours endettés entre 50 et 60 ans, la proportion diminuant de manière importante après 60 ans, pour atteindre 11% au-delà de 70 ans. Au Royaume-Uni, ils sont 55% à avoir un crédit en cours entre 45 et 54 ans, la proportion n’étant plus que de 14% après 75 ans. La retraite commence donc avec un crédit en cours, pour nombre de personnes.

Cette courbe ascendante puis descendante de l’endettement est à lier aux étapes du cycle de vie, certaines étant plus associées au recours au crédit que d’autres :

- Des prêts étudiants, plus souvent au Royaume-Uni qu’en France où la scolarité est peu coûteuse à l’université

- Achat de la résidence principale

- Achat d’un véhicule

- Achat d’une résidence secondaire

- Recours au crédit à la consommation, etc.

L’endettement au Royaume-Uni

L’endettement en Belgique

L’endettement en Allemagne

Les motifs de l’endettement

Dans les pays étudiés, le recours au crédit pour l’achat de la résidence principale est le motif d’endettement qui concerne le plus de ménages et les montants les plus important. Si cet endettement survient dans les premières décennies de la vie adulte, un nombre important de ménages est encore endetté à ce titre au-delà de 50 ans.

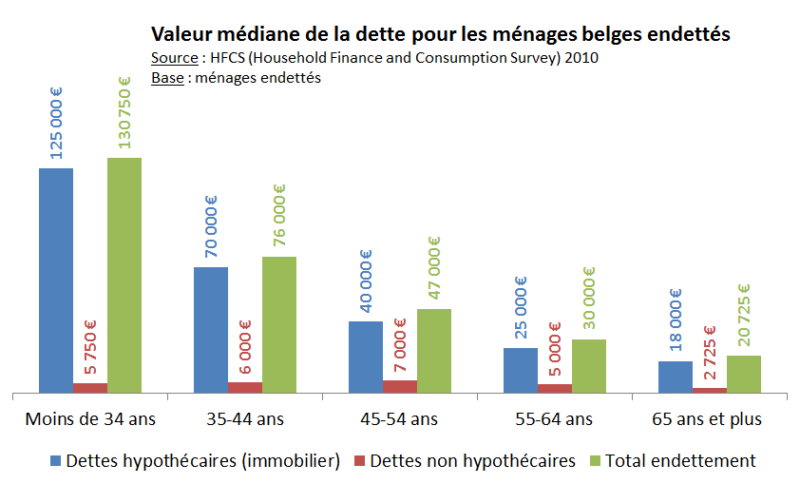

Ainsi, entre 50 et 60 ans, 1 ménage français sur 5 a encore un crédit immobilier pour la résidence principale en cours. Au Royaume-Uni, c’est 1 personne sur 4 qui est dans ce cas entre 55 et 64 ans. En Belgique, la proportion est similaire à la France : 18% des ménages entre 55 et 64 ans.

Mais l’achat d’un bien immobilier n’est pas le seul motif d’endettement. 43% des ménages sont endettés pour cette raison entre 30 et 39 ans en France, cette proportion baisse à 7% entre 60 et 69 ans, et à 1% au-delà. Le poids relatif des autres motifs de recours au crédit augmente donc dès lors que l’emprunt pour l’achat de la résidence principale se termine : achat d’un véhicule, crédit à la consommation, achat d’un autre bien immobilier.

Entre 50 et 59 ans, il y a une proportion similaire de ménages endettés pour l’achat d’un véhicule (20%) que pour l’achat de la résidence principale (21%). Cependant, le premier motif pèse beaucoup moins lourd dans l’endettement total de ces ménages (4%) que le deuxième (37%), les montants empruntés pour les biens immobiliers étant bien supérieurs à ceux empruntés pour l’achat d’un véhicule.

Les ménages au-delà de 50 ans sont également concernés par les crédits immobiliers pour l’achat d’un bien autre que la résidence principale. Ce sont même les 50-59 ans qui sont les plus nombreux à avoir ce type d’emprunt en cours : 10% en France, soit 31% du montant total de leur dette. En effet, une partie des ménages accède à la propriété d’une résidence secondaire ou d’un investissement locatif, source de revenus complémentaires.

De plus en plus de crédit à la consommation

On observe une augmentation du nombre de ménages 50+ qui ont recours au crédit à la consommation (qui désigne les crédits non hypothécaires) depuis plusieurs années. Ce mouvement est en fait parallèle au vieillissement de la génération du Baby Boom, aujourd’hui entièrement comprise parmi les 50+. Ainsi, en France, les 55-64 ans étaient 18% en 1990 à rembourser un crédit à la consommation, contre 31% en 2010. Pour les plus de 75 ans, cette proportion est passée de 7 à 19%.

Les Baby Boomers ayant eu recours de manière plus importante au crédit à la consommation pendant leur vie active que les générations précédentes, ils gardent visiblement l’habitude en vieillissant d’y avoir recours pour financer un achat important.

Source : Seniosphère Conseil